IN VIGORE LA NUOVA DISCIPLINA DELL'IMPOSTA DI BOLLO SUI CONTI CORRENTI BANCARI

In vigore la nuova disciplina dell’ imposta di bollo sui conti correnti bancari.

La novità assoluta, introdotta dal Decreto Legge n.201/2011(conv. L. 214/2011) è, senza ombra di dubbio, quella per cui l’imposta di bollo non è dovuta al ricorrere, congiunto, delle seguenti condizioni:

► se il cliente cui è inviato l’estratto conto è una persona fisica;

► se il valore medio di giacenza annuo risultante dagli estratti e dai libretti è complessivamente non superiore a 5.000,00 euro.

Anche se non espressamente precisato dalla nuova disposizione, deve ritenersi che tale esenzione si applichi a decorrere dall’1.1.2012.

Fonte: Redazione La Lente sul Fisco

Come noto, l’art. 19 del DL 6.12.2011 n. 201 convertito nella Legge 22.12.2011 n. 214, c.d. “manovra Monti”, ha introdotto, a decorrere dall’ 1 gennaio 2012, alcune novità in materia di imposta di bollo, ed in particolare, su quella dovuta sugli estratti di conto corrente La nuova disciplina si applica alle comunicazioni di estratto di conto corrente bancario, relative al periodo che decorre dall’1.1.2012, a prescindere dalla data di invio del documento. Vale a dire che la previgente disciplina risulterà ancora applicabile alle comunicazioni relative al periodo 2011, anche inviate e ricevute dal correntista nel 2012. La nuova disciplina si applicherà :

► sugli estratti di conto corrente inviati dalle banche ai clienti;

► sugli estratti di conto corrente postale;

► sui rendiconti dei libretti di risparmio anche postali.

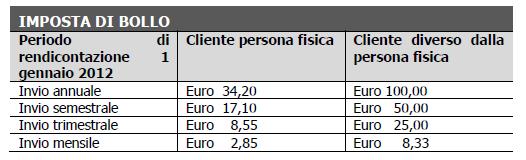

Su tali documenti sarò dovuta l’imposta di bollo nella seguente misura:

► Euro 34,20 ( invio con periodicità annuale): se il cliente è una persona fisica

► Euro 100 ( invio con periodicità annuale) : se il cliente è un soggetto diverso dalla persona fisica.

L’imposta è dovuta “per ogni esemplare” di estratto conto inviato.

L’imposta di bollo è dovuta in ogni caso una volta l’anno, anche ove l’estratto conto non venga effettivamente inviato. Infatti, la norma ha stabilito che l’estratto conto o il rendiconto si considerano in ogni caso inviati almeno una volta nel corso dell’anno anche quando non sussiste un obbligo di invio o di redazione. A ciò si aggiunga che, nel caso in cui gli estratti conto sono inviati periodicamente nel corso dell’anno, l’imposta di bollo sarà rapportata al periodo rendicontato, come esemplificato nella seguente tabella.

Si precisa, inoltre, che non trovano più applicazione, sempre a decorrere dal 1 gennaio 2012

► le maggiorazioni per gli estratti conto inviati ai soggetti diversi dalle persone fisiche;

► l’addizionale del 50%, per tutti i soggetti.

Ne consegue che, dall’1.1.2012, la misura dell’imposta di bollo da pagare sugli estratti di conti corrente inviati ai clienti è quella riportata nella suddetta tabella, senza più alcuna addizionale o maggiorazione.

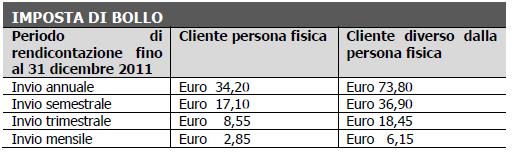

Rispetto al regime impositivo applicabile fino al 31.12.2011, viene in pratica modificata solo la misura dell’imposta dovuta dai soggetti diversi dalle persone fisiche. Infatti, fino al 31.12.2011 (tenendo conto delle addizionali e maggiorazioni allora applicabili):

► l’imposta dovuta annualmente dalle persone fisiche ammontava a 34,20 euro;

► l’imposta dovuta annualmente dai soggetti diversi dalle persone fisiche ammontava a 73,80 euro.

► se il cliente cui è inviato l’estratto conto è una persona fisica;

► se il valore medio di giacenza annuo risultante dagli estratti e dai libretti è complessivamente non superiore a 5.000,00 euro.

Anche se non espressamente precisato dalla nuova disposizione, deve ritenersi che tale esenzione si applichi a decorrere dall’1.1.2012.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento