STUDI DI SETTORE: NUOVE REGOLE DAL 2012

Studi di settore: la protezione dai controlli amministrativi cambia regole.

Le manovre del 2011, come noto, hanno ritoccato le regole relative alla protezione dai controlli amministrativi dei soggetti congrui e coerenti agli studi di settore.

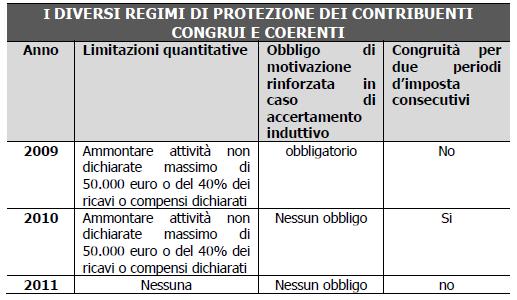

Per effetto di tali modifiche, avendo riguardo agli accertamenti di tipo analitico induttivo, i contribuenti per le annualità 2009, 2010 e 2011 sono soggetti a tre diversi regimi.

LE REGOLE PER IL 2009: la prima versione della protezione dagli accertamenti analitico induttivi è prevista dall’articolo 54 comma 2 del DPR n. 633/72 secondo cui non potevano essere effettuati nei confronti di un contribuente congruo – anche per effetto dell’adeguamento – e coerente agli indicatori previsti per gli studi di settore. Gli effetti dello “scudo”, però, ha due limiti:

► il massimo delle attività non dichiarate deve ammontare al massimo a 50.000 euro;

► il massimo delle attività non dichiarate non deve ammontare a una somma superiore al 40% dei ricavi o dei compensi dichiarati.

Se vengono rispettate entrambe tali condizioni, quindi, non si può essere soggetti ad accertamenti analitico induttivi se si è congrui e coerenti agli studi di settore. In caso di contestazione dei dati trasmessi attraverso il modello dei dati rilevanti ai fini degli studi di settore, la protezione si rende possibile solo a condizione che il reddito derivante dalla riclassificazione superasse il 10% del reddito d’impresa o di lavoro autonomo dichiarato.

LE REGOLE PER IL 2010: con la manovra correttiva, ovvero il DL n. 98/2011 è stata apportata la prima modifica in senso negativo per il contribuente. Nel dettaglio, il DL n. 98/2011 ha previsto l’abrogazione della disposizione che prevedeva, in caso di rettifica, l’obbligo per l’ufficio a evidenziare nella motivazione dell'atto le ragioni che lo hanno indotto a disattendere le risultanze degli studi di settore in quanto inadeguate a stimare correttamente il volume di ricavi o compensi potenzialmente ascrivibili al contribuente. Con il decreto legge 138/11, inoltre, viene aggiunto, ai requisiti previsti per la protezione dagli accertamenti analitico induttivi, che i contribuenti interessati siano congrui, anche a seguito di adeguamento:

► per il periodo d'imposta in cui lo studio può essere fatto valere;

► per il periodo di imposta precedente.

Per effetto di tale modifica, quindi, un soggetto che viene dichiarato non congruo nel 2009 e congruo nel 2010 non è al riparo dagli accertamenti analitico induttivi dell’amministrazione finanziaria.

LE REGOLE PER IL 2011: il decreto salva Italia (DL n. 201/2011) ha previsto una profonda modifica del sistema di protezione dei soggetti congrui e coerenti agli studi di settore.

Nel dettaglio, viene eliminata la previsione di congruità per due anni per beneficiare dalla protezione dagli accertamenti; inoltre vengono eliminati gli sbarramenti “quantitativi” previsti dal DPR n. 633/72 oltre i quali era possibile avviare - anche in caso di congruità e coerenza - un accertamento nei confronti del contribuente.

Commenti

Posta un commento