ACCERTAMENTO ESECUTIVO: LA DIFESA DEL CONTRIBUENTE

A seguito della variazione delle modalità di accertamento e di riscossione, il contribuente dovrà adeguare la propria posizione difensiva alle innovazioni introdotte dal DL n. 78/2010 (c.d. accertamento esecutivo), divenute operative solo dallo scorso 01.10.2011. A partire da tale data, infatti, le attività di riscossione relative agli atti di accertamento ai fini delle imposte sui redditi, Irap ed Iva, ed il connesso provvedimento di irrogazione delle sanzioni, emessi a partire da tale data e relativi ai periodi d'imposta in corso alla data del 31 dicembre 2007 e successivi, sono potenziate attraverso l’introduzione di una serie di disposizioni, volte ad eliminare le problematiche legate alla notifica delle cartelle.

L'avviso di accertamento emesso dall'Agenzia delle entrate ed il connesso provvedimento di irrogazione delle sanzioni devono contenere, infatti, anche l'intimazione ad adempiere, entro il termine di presentazione del ricorso, all'obbligo di pagamento degli importi negli stessi indicati, ovvero, in caso di tempestiva proposizione del ricorso ed a titolo provvisorio, degli importi stabiliti dall'art. 15 del D.P.R.n.602/73 (salvo il correttivo della manovra estiva che ha ridotto il prelievo in caso di presentazione del ricordo dal 50 al 30%). In pratica, in caso di impugnazione, il contribuente è tenuto al pagamento, entro il termine di proposizione del ricorso, del 30% (in precedenza la metà) delle imposte accertate con relativi interessi (sanzioni escluse) ai sensi dell’art. 15 del D.P.R. n. 602/1973.

Gli importi, ricordiamo, dovranno essere versati "entro il termine di presentazione del ricorso": pertanto, nella maggior parte dei casi, entro 60 gg. dalla notifica dell'atto, salva l'immediata concessione della sospensiva. In mancanza del puntuale pagamento nel termine sopra detto, il nuovo accertamento esecutivo prevede che decorsi 30 giorni dal termine ultimo per il pagamento, la “palla” passa a Equitalia anche ai fini dell'esecuzione forzata.

Il Decreto Sviluppo, però, prevede che oltre al termine di ricorso + 30 giorni, segua un periodo cosiddetto di “sospensione automatica” di ulteriori 180 giorni, fatte la salve le conclamate situazioni di fondato pericolo per la riscossione, ragion per cui si ritiene opportuno adottare misure cautelative contro il patrimonio del contribuente debitore (come ad esempio, l'iscrizione ipotecaria).

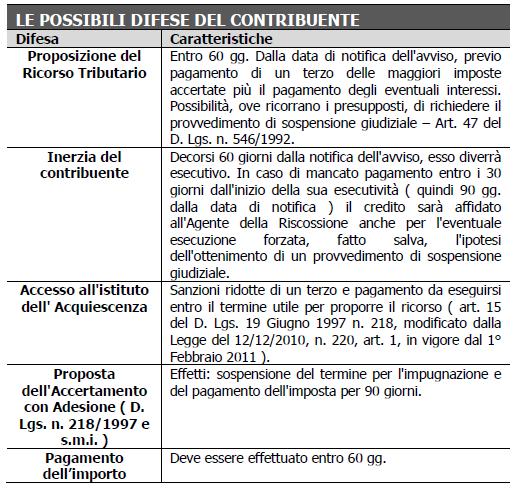

A fronte della nuova tipologia di avviso di accertamento e alla luce della nuova portata normativa, i comportamenti del contribuente possono essere i seguenti:

Commenti

Posta un commento