MINIMI: I CHIARIMENTI RELATIVI ALLA PRIMA APPLICAZIONE DEL TRIBUTO

Minimi: i chiarimenti relativi alla prima applicazione del nuovo regime.

In occasione di Telefisco 2012 i funzionari dell’Agenzia delle Entrate hanno fornito alcune precisazioni concernenti il nuovo regime dei minimi, con particolare riguardo all’ipotesi in cui il contribuente voglia accedere al regime agevolato dopo aver effettuato, nel periodo antecedente, la stessa attività come lavoratore dipendente.

La Manovra d’estate 2011, approvata con D.L. 6.7.2011, n. 98, come noto, ha profondamente modificato, con decorrenza 1° gennaio 2012, il regime dei contribuenti minimi, di cui all’art. 1, co. 96-117, della Legge n. 244/2007. Le modifiche, in particolare hanno riguardato principalmente i seguenti aspetti:

► accessibilità al regime solamente per cinque periodi d’imposta, compreso quello in cui ha inizio l’attività, ad eccezione dei contribuenti “under 35”, per i quali è prevista la possibilità di fruire del regime anche per più di cinque anni, e comunque non oltre il periodo d’imposta in cui il soggetto compie 35 anni;

► previsione di un regime “intermedio” (cd. supersemplificato o degli ex minimi), accessibile a coloro che presentano i requisiti dei “vecchi” minimi (art. 1, co. 96 e 99 della Legge n. 244/2007), ma non anche quelli “aggiunti” dal co. 2 dell’art. 27 del D.L. 98/2011, in cui si prevede l’esonero dagli obblighi contabili, ma l’applicazione dell’Irpef in misura ordinaria;

► applicazione di un’imposta sostitutiva Irpef, e relative addizionali, del 5%, in luogo di quella del 20% prevista fino al periodo d’imposta 2011.

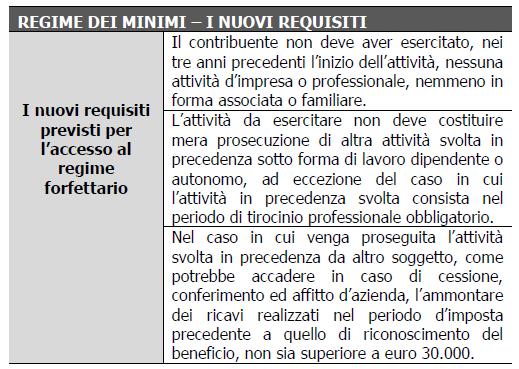

Secondo quanto stabilito dall’articolo 27 del DL n. 98/2011 i contribuenti hanno accesso al regime in parola qualora siano rispettati i seguenti requisiti:

Riguardo al requisito concernente l’esercizio nei precedenti tre anni della stessa attività, è stato chiesto all’Agenzia delle Entrate se si deve far riferimento ai tre periodi d’imposta precedenti, oppure se, come sembra più logico, si deve aver riguardo al periodo di effettivo svolgimento dell’attività, e quindi il requisito in questione si deve verificare in ragione degli effettivi giorni trascorsi tra la chiusura della precedente attività e l’inizio di quella nuova.

L’esempio posto nel quesito riguarda un soggetto che ha cessato un’attività il 10 maggio 2006, e ha dato inizio alla nuova attività in data 30 maggio 2009, nel qual caso sono decorsi più di tre anni effettivi (giorni di calendario), ma non tre periodi d’imposta.

Correttamente, l’Agenzia, nel precisare, come detto, che si deve far riferimento al periodo di effettivo svolgimento dell’attività, ha confermato che il soggetto in questione può accedere al regime dei minimi (ferma restando la verifica degli altri requisiti previsti), in quanto alla data del 30 maggio 2009 sono trascorsi più di tre anni effettivi rispetto alla cessazione della precedente attività (10 maggio 2006).

In occasione di Telefisco 2012, inoltre, l’Agenzia delle Entrate ha fornito le seguenti precisazioni:

► nel caso in cui un contribuente abbia iniziato l'attività nel luglio 2011 ma in precedenza sia stato collaboratore occasionale può accedere al nuovo regime dei minimi dal 2012. In tal caso la condizione della novità dell'attività sussiste perché non è stata in precedenza svolta un'attività artistica, professionale o d'impresa;

► qualora un contribuente abbia lavorato come dipendente di un'impresa edile e successivamente abbia avviato l'attività di lavori edilizi in regime dei minimi per clienti diversi dal suo precedente datore può accedere al regime dei minimi. Sul punto ricordiamo che l’Agenzia delle Entrate con la circolare n. 8/E del 2001 ha precisato che costituisce mera prosecuzione dell'attività in precedenza esercitata quella “che presenta il carattere della novità unicamente sotto l'aspetto formale ma che viene svolta in sostanziale continuità, utilizzando, per esempio, gli stessi beni dell'attività precedente, nello stesso luogo e nei confronti degli stessi clienti”;

► se un contribuente ha perso il lavoro (per riduzione di personale) e dopo aver usufruito di un periodo di disoccupazione inizia lo stesso tipo di attività e svolge nel primo anno lavori in subappalto nei confronti dell'ex datore può accedere al nuovo regime. La deroga è stata inserita nel provvedimento direttoriale proprio per evitare che in casi quale quello rappresentato fosse impedito di fruire del nuovo regime, anche se lo scopo dichiarato della norma è quello di favorire la costituzione di nuove imprese, oltre che da parte di giovani, anche di coloro che perdono il lavoro.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento