REDDITOMETRO: SENZA SOFTWARE DI CONTROLLO A RISCHIO L'ADEGUAMENTO PER I REDDITI 2011

Come noto, il termine della fase sperimentale del nuovo redditometro e l’avvio “a regime” del nuovo redditometro, secondo quanto annunciato recentemente dai vertici dell’Agenzia dell’Entrate, avverrà sicuramente entro il primo semestre del 2012.

Bisogna però osservare che il software per effettuare il test di congruenza dei redditi alla capacità di spesa, attualmente, è stato rilasciato solamente a un numero ristretto di soggetti, incaricati di inviare a SOSE i dati e le eventuali problematiche derivanti dall’applicazione concreta del redditometro. Tali soggetti, in buona sostanza, sono stati incaricati di rilevare e comunicare eventuali anomalie del nuovo strumento di accertamento sintetico fino al prossimo 29 febbraio 2012.

Secondo quanto annunciato dall’Agenzia delle Entrate entro il 31.03.2012 verranno terminati i lavori di analisi sulle segnalazioni a questa inoltrate e, quindi, i tempi per il rilascio del software di controllo e l’eventuale adeguamento deve essere effettuato in tempi ristrettissimi, dato che il 16.06.2012 scade il pagamento del saldo dovuto sui redditi 2011 conseguiti dalle persone fisiche.

Il tutto si inserisce nelle modifiche apportate dal DL n. 78/2010 che ha revisionato profondamente la disciplina concernente il redditometro attraverso una modifica dell’articolo 38 del DPR 600/73 nei termini che seguono.

Secondo quanto previsto dal nuovo articolo 38 del DPR n. 600/73 l'ufficio, può sempre determinare sinteticamente il reddito complessivo del contribuente sulla base delle spese di qualsiasi genere sostenute nel corso del periodo d'imposta, salva la prova che:

► il relativo finanziamento è avvenuto con redditi diversi da quelli posseduti nello stesso periodo d'imposta;

► il finanziamento è avvenuto con redditi esenti o soggetti a ritenuta alla fonte a titolo di imposta;

► il finanziamento è avvenuto con redditi legalmente esclusi dalla formazione della base imponibile.

Sempre secondo la citata disposizione, la determinazione sintetica può essere fondata sul contenuto induttivo di elementi indicativi di capacità contributiva individuato mediante l'analisi di campioni significativi di contribuenti, differenziati anche in funzione del nucleo familiare e dell'area territoriale di appartenenza, con decreto del Ministero dell'Economia e delle Finanze da pubblicare nella Gazzetta Ufficiale con periodicità biennale.

La determinazione sintetica del reddito complessivo è ammessa a condizione che il reddito complessivo accertabile ecceda di almeno un quinto quello dichiarato. Nel caso in cui il di scostamento tra reddito complessivo e reddito dichiarato sia inferiore a un quinto, quindi, l’Amministrazione finanziaria non può procedere alla determinazione sintetica del reddito.

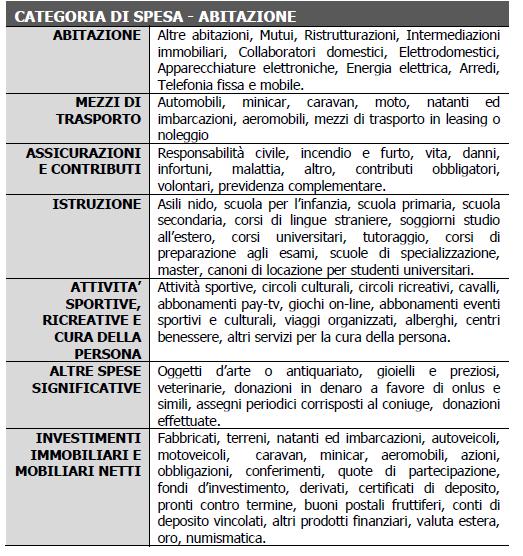

Ricordiamo, inoltre, che il nuovo paniere di beni e servizi rilevanti ai fini dei calcoli del nuovo redditometro include spese per i viaggi organizzati, abbonamenti per la tv a pagamento, corsi universitari e i soggiorni studio. Le oltre cento voci di spesa sono state raggruppate in sette macrocategorie, di cui sei costituiscono fonti di spesa corrente, mentre l'ultima (relativa agli investimenti immobiliari e mobiliari netti), rappresenta il contributo al reddito sintetico degli acquisti di beni patrimonio effettuati dal contribuente.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento