RESTA INVARIATO IL CODICE TRIBUTO PER LE COMPENSAZIONI PER L'AGEVOLAZIONE SUL GASOLIO

Per la compensazione tramite F24 dell’agevolazione sul gasolio per uso autotrazione resta invariato il codice tributo.

Secondo quanto precisato dall’Agenzia delle Entrate con il comunicato del 24.01.2011 resta invariato il codice tributo per l’utilizzo, in compensazione, mediante modello F24, dell’agevolazione sul gasolio per uso autotrazione nel settore del trasporto. L’agevolazione confermata recentemente dalla nota 04.01.2012 n. 771 dell’Agenzia delle Dogane, quindi, potrà essere sfruttata dagli interessati attraverso il seguente codice tributo:

► “6740 – credito d’imposta – agevolazione sul gasolio per autotrazione impiegato dagli autotrasportatori”.

Con la citata nota n. 771 del 04.01.2012 l’Agenzia delle Dogane ha fornito il dettaglio dei rimborsi fruibili dagli interessati per i quantitativi consumati nel 2011.

Prima di illustrare l’entità dei rimborso, ricordiamo che hanno accesso al beneficio in parola:

► gli esercenti l’attività di autotrasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate;

► gli enti pubblici e le imprese pubbliche locali esercenti l’attività di trasporto di cui al decreto legislativo 19 novembre 1997, n. 422, e relative leggi regionali di attuazione;

► le imprese esercenti autoservizi di competenza statale, regionale e locale di cui alla legge 28 settembre 1939, n. 1822, al regolamento (CEE) n. 684/92 del Consiglio del 16 marzo 1992, e successive modificazioni, ed al citato decreto legislativo n.422/1997;

► gli enti pubblici e le imprese esercenti trasporti a fune in servizio pubblico per trasporto di persone.

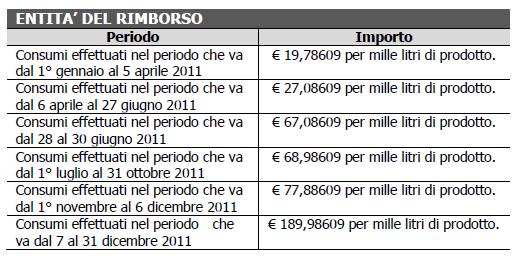

Con riferimento ai consumi di gasolio effettuati tra il 1° gennaio e il 31 dicembre 2011, l’entità del rimborso riconoscibile in relazione al periodo di vigenza delle distinte aliquote di accisa ammonta a:

Per ottenere il rimborso degli importi sopra evidenziati, ai fini della restituzione in denaro o dell’utilizzo in compensazione degli stessi, i soggetti di cui alle lettere a), b), c) e d) presentano apposita dichiarazione agli Uffici dell’Agenzia delle dogane territorialmente competenti (Ufficio delle Dogane di Roma I, per gli esercenti comunitari non tenuti alla presentazione della dichiarazione dei redditi in Italia), con l’osservanza delle modalità stabilite con il regolamento emanato con D.P.R. 9 giugno 2000, n. 277 (G.U. n. 238 dell’11 ottobre 2000), entro il 30 giugno 2012.

Le imprese che scelgono di utilizzare in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, l’importo del credito spettante possono usufruirne entro l’anno solare in cui il credito medesimo è sorto.

Per le eventuali eccedenze di credito, non utilizzate in compensazione entro la fine dell’anno in corso, deve essere presentata, agli Uffici dell’Agenzia delle dogane territorialmente competenti, apposita domanda di rimborso in denaro entro il 30 giugno 2013.

Commenti

Posta un commento