T.F.R. VERSAMENTO DELL'IMPOSTA SOSTITUTIVA

TFR: si avvicina il termine per il pagamento del saldo dell’imposta sostitutiva

Entro il 16.02.2012 i datori di lavoro, sostituti d’imposta, dovranno versare il saldo dell’imposta sostitutiva, pari all’11%, in relazione alla rivalutazione annuale della prestazione di fine rapporto di lavoro.

L’acconto, come noto, è dovuto in misura pari al 90% dell’imposta dovuta e deve essere versato entro il 16 dicembre di ogni anno, mentre il saldo deve essere corrisposto entro il 16 febbraio dell’anno successivo mediante modello F24. In caso di cessazione del rapporto di lavoro in corso d’anno i termini di versamento restano invariati. Per il versamento dell'imposta sostitutiva sulle rivalutazioni del Tfr è ammesso l'istituto della compensazione, nel modello F24, con eventuali crediti maturati.

L’appuntamento del 16.02.2011, quindi, riguarda la tassazione dei rendimenti del Tfr e il versamento della relativa imposta sostitutiva. La vigente disciplina prevede, infatti, un regime fiscale agevolato in materia di Tfr, operativo dal 1° gennaio 2001 secondo cui il trattamento di fine rapporto è soggetto a una tassazione a due vie:

► la prima riguarda i rendimenti del Tfr, ossia le rivalutazioni annuali che scontano un'imposta soft venendo assoggettati a un prelievo definitivo con applicazione di un'imposta sostitutiva dell'Irpef ad aliquota dell'11%;

► la seconda riguarda il Tfr vero e proprio (la quota «capitale») che, al momento della materiale liquidazione, viene tassato al netto dei rendimenti (delle rivalutazioni), già sono state assoggettate come detto all'imposta sostitutiva dell'11%.

Per effetto della legge n. 296/2006, le imprese con più di 49 addetti (almeno 50), a partire dal 1° gennaio 2007, sono costrette a liberarsi del Tfr maturando dei propri dipendenti, sia nell'ipotesi in cui i lavoratori abbiano deciso o decidano di aderire alla previdenza integrativa (in tal caso devono versare il Tfr a un fondo pensione), sia nell'ipotesi in cui abbiano deciso o decidano di conservare il Tfr come retribuzione differita. In quest'ultimo caso, le imprese sono tenute a versare il Tfr a un fondo di tesoreria statale gestito dall'Inps.

Per determinare l'acconto da versare – da cui di conseguenza dipende l’entità del saldo - il datore di lavoro può usare uno dei due criteri previsti dalla legge, a sua scelta. Le due modalità operative sono le seguenti:

► con il metodo storico il calcolo dell’acconto da versare al 16 dicembre può essere effettuato con metodo storico applicando la percentuale del 90% alle rivalutazioni maturate nell'anno solare precedente, tenendo conto anche di quelle relative ai Tfr erogati nel corso dello stesso anno;

►con il metodo previsionale, invece, l'acconto viene calcolato, presuntivamente, nella misura pari al 90% delle rivalutazioni che maturano nello stesso anno per il quale l'acconto è dovuto. In questo caso l’imponibile è costituito dal TFR maturato al 31 dicembre dell’anno precedente ed è relativo ai soli dipendenti in forza al 30 novembre dell’anno per il quale si calcola l’acconto. Per i dipendenti cessati nel corso dell’anno ed entro il 30 novembre, l’acconto è dovuto nella misura del 90% dell’imposta trattenuta sulle rivalutazioni all’atto della cessazione del rapporto.

Relativamente al secondo criterio, cioè il metodo previsionale, nella circolare n. 50/2002 l'Agenzia evidenzia che l'imponibile da utilizzare per la determinazione presuntiva dell'acconto è costituito dal Tfr maturato fino a tutto il 31 dicembre dell'anno precedente relativo a tutti i lavoratori dipendenti ancora in forza al 30 novembre dell'anno in corso.

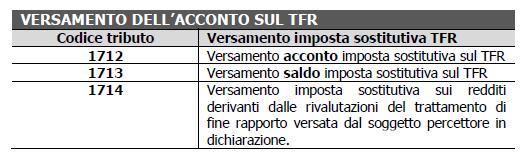

Il versamento del saldo deve essere effettuato esclusivamente tramite modello F24 utilizzando i seguenti codici tributo, che devono essere esposti nella sezione erario indicando come periodo di riferimento l’anno d’imposta a cui si riferisce il versamento:

Per il versamento dell'imposta sostitutiva sulle rivalutazioni del Tfr è ammesso l'istituto della compensazione, nel modello F24, con eventuali crediti maturati che, ai sensi della legge n. 662/1996 (Finanziaria per il 1997), si è costituito a seguito del prelievo straordinario Irpef (sempre sui tfr) negli anni 1997/1998.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento