IVA IMMOBILI E SEPARAZIONE DELLE ATTIVITA'

Effetti ai fini IVA della separazione dell’attività di cessioni delle abitazioni.

Con il DL n. 1/2012 il legislatore ha introdotto alcune disposizioni volte a riformare la disciplina IVA sulla cessione degli immobili e delle locazioni. Nel dettaglio, le modifiche apportate dal DL liberalizzazioni hanno previsto quanto segue:

► per quanto riguarda le locazioni di immobili abitativi, in base al nuovo disposto dell'art. 10 co. 1 n. 8) del DPR 633/72 (così come risulta a seguito delle modifiche apportate dal DL liberalizzazioni) il locatore può sfuggire al regime generale di esenzione da IVA, optando per l'imposizione, ma solamente in presenza dei seguenti requisiti: la locazione abbia ad oggetto fabbricati abitativi; la locazione ha durata non inferiore a quattro anni; il contratto è effettuato in attuazione di piani di edilizia residenziale convenzionata ovvero, riguardi fabbricati di civile abitazione destinati ad alloggi sociali (definiti dal DM 22 aprile 2008). A tali contratti di locazione, inoltre, l'IVA si applica con l'aliquota del 10%, a norma del nuovo n. 127 duodevicies della tabella A, parte terza, allegata al DPR 633/72;

► per quanto riguarda le cessione di immobili abitativi, il decreto sulle liberalizzazioni, modificando l’art. 10 comma 1 n. 8-bis) del DPR 633/72, dispone che siano imponibili ad IVA, oltre alle cessioni di immobili abitativi operate dalle imprese costruttrici o ristrutturatrici entro 5 anni dalla data di ultimazione della costruzione o dell’intervento, anche “le cessioni, per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione, di fabbricati di civile abitazione locati per un periodo non inferiore a quattro anni in attuazione dei piani di edilizia residenziale convenzionata ovvero destinati ad alloggi sociali”;

► l’art.57, co. 1 del D.L. 1/2012, integrando l’art.36, co.3 del D.P.R. 633/1972, riconosce la possibilità per le imprese di separare contabilmente e fiscalmente le operazioni di cessione di abitazioni esenti da quelle imponibili ad IVA (facoltà finora riconosciuta alle sole operazioni di locazione).

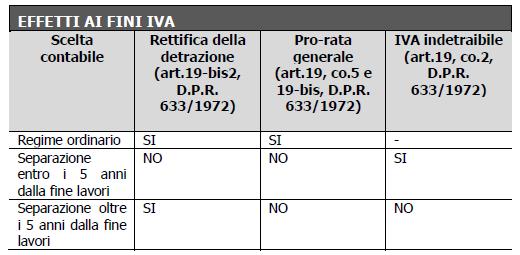

Con particolare riguardo a tale ultima novità evidenziamo che tale meccanismo, che implica la tenuta di una contabilità separata tra i 2 settori (esente e imponibile) dell’attività, consente, in caso di cessione di abitazioni in esenzione (oltre i 5 anni dall’ultimazione dei lavori di costruzione), di:

► attenuare gli effetti negativi derivanti dalla rettifica della detrazione IVA inizialmente operata in fase di costruzione dell’immobile;

► eliminare completamente l’incidenza della cessione esente sul pro-rata generale, ossia sul complessivo diritto alla detrazione IVA nel periodo d’imposta in cui la stessa viene effettuata.

In base alla disciplina vigente, ricordiamo, la cessione del fabbricato abitativo, posta in essere dopo i 5 anni dall’ultimazione dei lavori di costruzione o di ristrutturazione, è esente da IVA, con la conseguenza che l’impresa vede ridotto il suo diritto generale alla detrazione dell’IVA nell’anno in cui effettua la vendita esente ed, in più, deve restituire l’IVA già detratta durante la fase di costruzione dell`immobile.

Con Il D.L. 1/2012, invece, l’impresa ha ora la possibilità di separare le operazioni di cessioni di abitazioni esenti da quelle imponibili, ai sensi dell`art.36, co.3, D.P.R. 633/1972, dandone comunicazione all`Agenzia delle Entrate nella dichiarazione IVA relativa all`anno precedente (o nella dichiarazione di inizio attività). L’opzione ha durata minima di 3 anni e richiede necessariamente la tenuta di una contabilità separata, ognuna relativa ai 2 settori (imponibile ed esente) dell’attività.

Una volta che è stata esercitata l’opzione, l’impresa ha la possibilità di trasferire l’abitazione dall’attività imponibile all’attività esente, mediante l’emissione di una vera e propria fattura (intestata a se stessa), applicando la medesima disciplina IVA prevista per le cessioni dall’art.10, n.8-bis, del D.P.R. 633/1972.

Pertanto, se il passaggio dell’abitazione dall’attività imponibile a quella esente avviene prima della scadenza del quinquennio dall’ultimazione dei lavori, l’operazione è assoggettata ad IVA, per cui è necessario emettere una fattura (intestata alla medesima impresa), con applicazione dell’aliquota IVA propria del bene (che, in generale, sarà pari al 10% per le abitazioni non di lusso) sul valore normale dello stesso.

In tale ipotesi, per la parte di attività di costruzione e vendita imponibile, l’impresa avrà realizzato una cessione ad IVA, senza alcuna conseguenza in termini di rettifica della detrazione, né di pro-rata. Invece, per la parte di attività di vendita esente, l’impresa sosterrà l’onere del 10% dell’IVA (indetraibile) applicata sulla cessione, che va regolarmente versata all`Erario (anche in compensazione con l`eventuale IVA a credito), senza che sia dovuto altro al momento della vera e propria cessione.

Diversamente, se il passaggio dell’abitazione tra le 2 attività (da imponibile ad esente) avviene dopo i 5 anni dall’ultimazione dei lavori, l’operazione è esente da IVA, per cui è necessario emettere una fattura (intestata alla medesima impresa) in esenzione da imposta.

In tale ipotesi, per la parte di attività di costruzione e vendita imponibile, l’impresa avrà realizzato una cessione esente ad IVA, come tale soggetta alla rettifica della detrazione, di cui all`art.19-bis, co.3 del D.P.R. 633/1972 (restituzione di tutta l`IVA detratta in sede di costruzione), senza però che tale operazione vada ad incidere sul pro-rata generale.

Come è evidente, in entrambe le ipotesi (passaggio da attività imponibile a quella esente prima o dopo i 5 anni dall`ultimazione dei lavori), l’impresa evita gli effetti derivanti dalla riduzione del diritto alla detraibilità dell`IVA relativa all`attività esercitata, prevista in caso di effettuazione di operazioni esenti (cd. pro-rata generale). Viceversa, l’onere conseguente alla rettifica della detrazione (restituzione dell`IVA detratta in sede di costruzione dell`immobile) viene meno solo se il passaggio, da attività imponibile ad attività esente, avviene prima dei 5 anni dall’ultimazione dei lavori (fermo restando che, in tal caso, l’impresa ha obbligo di versare l’IVA applicata sul passaggio tra le 2 attività).

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento