INTRODOTTE NUOVE MODALITÀ PER L'ACCESSO ALLA DILAZIONE DEI RUOLI

In data 1 marzo 2012, è stata pubblicata, sul sito internet di Equitalia, la direttiva 7 che revisiona, in sostanza, l’accesso alle dilazioni dei ruoli, prevedendo che:

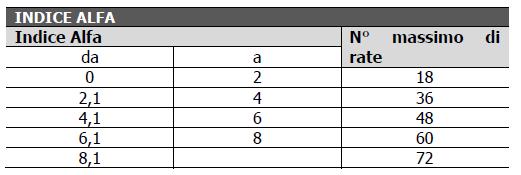

Ora, ferma restando la necessità che l’indice di liquidità sia inferiore a uno, non è più necessario, ai fini dell’accesso alla dilazione, l’esame dell’indice Alfa, il quale, come detto nella direttiva, è vagliato “esclusivamente quale parametro per la determinazione del numero massimo di rate concedibili secondo il seguente prospetto”, che ovviamente sostituisce il precedente:

► il limite al di sotto del quale la dilazione viene concessa su semplice istanza di parte passa da 5.000 a 20.000 euro;

► relativamente alle società e ai soggetti in contabilità ordinaria, l’indice Alfa non è più un requisito di accesso alla dilazione.

Come noto, dall'entrata in vigore delle modifiche all’art. 19 del DPR n. 602 del 1973 e all’art. 26 del d.lgs. n. 46/1999 ad opera dei commi 2-bis e 2-ter dell'art. 36, del decreto legge n. 248/2007 la materia della rateazione è stata oggetto di numerosi interventi sia di natura normativa che di carattere operativo interno. Come affermato da Equitalia nella predetta direttiva, lo strumento della rateazione ha:

► permesso a milioni di contribuenti in difficoltà di regolarizzare la propria situazione debitoria;

► contribuito alla tenuta dei volumi di riscossione per tutto il Gruppo.

Per incrementare i benefici derivanti da una maggiore semplificazione dell'istituto della rateazione è stata ravvisata l'opportunità di elevare da 5.000 euro a 20.000 euro la soglia di debito fino alla quale la rateazione potrà essere concessa a semplice istanza di parte.

La decisione di cui sopra contribuirà, a detta dell’agente della riscossione, a determinare uno snellimento burocratico per gli uffici delle società del Gruppo preposti alla trattazione delle istanze di rateazione ed una maggiore semplificazione degli adempimenti amministrativi - in termini di documentazione da produrre - a carico dei contribuenti ai fini dell'ottenimento della dilazione. Ne consegue che, le istanze di rateazione per importi fino a 20.000 euro dovranno essere accettate senza la necessità per il richiedente di dover allegare alcuna documentazione comprovante la situazione di temporanea obiettiva difficoltà economica. Alla luce della predetta modifica, inoltre, viene elevato a 48 il numero massimo di rate mensili concedibili, fermo restando, in ogni caso, che l'importo di ciascuna rata dovrà essere almeno pari a 100 euro, salvo che in particolari situazioni di maggiori difficoltà e previo coinvolgimento dei livelli superiori di responsabilità da parte delle competenti strutture.

Pertanto, il prospetto di determinazione delle rate per scaglioni di importo fino a 5.000 euro, di cui all'allegato n. 1 della direttiva DSR/NC/2008/017 del 13 maggio 2008, non trova più attuazione.

Per le società di persone e le ditte individuali in contabilità ordinaria vengono riviste le istruzioni impartite con la direttiva del 6 ottobre 2008 n. 36, in merito alla documentazione da presentare. Nello specifico, per detti soggetti viene innalzato da 25.000 a 50.000 euro il limite al di sotto del quale non è necessario corredare la domanda di dilazione da una certificazione della situazione patrimoniale del contribuente (in sostanza, concernente gli indici di liquidità e l’indice Alfa di cui si dirà) sottoscritta da un professionista abilitato.

Una novità molto importante riguarda il cosiddetto “indice Alfa”.

Sino alla direttiva pubblicata ieri, per le società e le ditte individuali in contabilità ordinaria, l’accesso alla dilazione era subordinato all’esame di due indici:

► l’indice di liquidità, che doveva e deve essere minore di uno (liquidità differite+liquidità correnti/passività correnti);

► l’indice di Alfa, che doveva essere almeno pari a 3 (debito complessivo/valore della produzione x 100).

Ora, ferma restando la necessità che l’indice di liquidità sia inferiore a uno, non è più necessario, ai fini dell’accesso alla dilazione, l’esame dell’indice Alfa, il quale, come detto nella direttiva, è vagliato “esclusivamente quale parametro per la determinazione del numero massimo di rate concedibili secondo il seguente prospetto”, che ovviamente sostituisce il precedente:

Rimangono, invece, invariate le modalità di calcolo dell'Indice di Liquidità e la sua valenza quale soglia di accesso all'istituto della dilazione laddove tale valore sia inferiore ad 1.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento