MODELLO 730/2012: NOVITÀ DOPO LA MANOVRA MONTI

Con Provvedimento direttoriale n. 4314 del 16 gennaio 2012, pubblicato sul sito internet (www.agenziaentrate.gov.it) il 17 gennaio 2012, l'Agenzia delle Entrate ha approvato la versione definitiva del Mod. 730/2012 e delle relative istruzioni. Tale Modello, da presentare nell'anno 2012, è relativo al periodo di imposta 2011.

Nel nuovo Modello 730/2012 compaiono una serie di novità introdotte dalle ultime manovre economiche, leggi di stabilità, decreto Salva Italia che avranno influsso non solo nella determinazione del reddito imponibile e quindi delle imposte da versare ma anche sulle modalità di compilazione del 730. Le principali novità sostanziali ai fini del reddito contenute nel nuovo modello 730/2012 relativo ai redditi prodotti nell’anno 2011 sono:

► la cedolare secca del 21% o del 19% sulle locazioni degli immobili a uso abitativo;

► la proroga degli incrementi della produttività, con l'imposta sostitutiva del 10%, nel limite di 6mila euro lordi;

► il contributo di solidarietà dovuto dai contribuenti con reddito complessivo superiore a 300mila euro, nella misura del 3% sulla parte superiore al predetto importo;

► il differimento di 17 punti percentuali dell'acconto Irpef per il 2011, che poteva essere effettuato nella misura dell'82% in luogo del 99 per cento;

► il differimento di 17 punti percentuali dell'acconto per la cedolare secca relativa al 2011, che poteva essere effettuato nella misura del 68% in luogo dell'85 per cento.

Altre novità riguardano l'eliminazione dell'obbligo di presentare la comunicazione preventiva di inizio dei lavori al Centro operativo di Pescara per fruire della detrazione del 36 per cento e la proroga della detrazione del 55% per le spese relative agli interventi finalizzati al risparmio energetico.

CEDOLARE SECCA SUGLI AFFITTI: tra le principali novità introdotte nel modello 730/2012 dalle recenti normative troviamo il Quadro B ampliato per accogliere la cedolare secca (imposta sostitutiva del 21% o del 19%) sulle locazioni degli immobili ad uso abitativo ubicati sull'intero territorio nazionale). In particolare, nella colonna 5 è indicato un codice che individua la percentuale del canone esposta in quella successiva. Infatti, nel caso di tassazione ordinaria va riportato l’85% (o 75%) del canone, mentre nel caso di cedolare secca il 100%. Inoltre, nella colonna 11 compare la nuova casella “opzione cedolare secca”, da barrare solo in caso di scelta del nuovo regime.

Pertanto, se l’immobile è soggetto a cedolare secca il contribuente deve indicare nella colonna 6 il canone di locazione per l’intero, al 100% e deve apporre una crocetta nell’ultima colonna “Opzione cedolare secca”, colonna che è stata introdotta per la prima volta nel quadro B del modello 730 al pari della colonna 5. Pertanto, il sostituto d’imposta, cui sarà consegnato il mod. 730, provvederà a sottoporre a tassazione sostitutiva del 21% gli importi indicati nel quadro B ed individuati con il codice ’3′ di colonna 5 e con la “crocetta” di colonna 11, a tassazione sostitutiva del 19% se si tratta di redditi a canone concordato.

Gli altri redditi di locazione individuati dal codice ’1′ di colonna 5 saranno invece soggetti a tassazione ordinaria Irpef.

E’ appena il caso di ricordare che soltanto i redditi da locazione per immobili a uso abitativo e relative pertinenze sono soggetti a tassazione sostitutiva del 21% o del 19%, per cui è stata esercitata l’opzione, tutti gli altri sono invece assoggettati a tassazione ordinaria (ad esempio il canone di locazione per un negozio, fondo o magazzino ecc.).

Il lavoro preparatorio del mod. 730 da parte del contribuente non si ferma qui, in quanto nella sezione II dello stesso quadro B il contribuente deve indicare alcuni dati relativi ai contratti di locazione per cui è stata esercitata l’opzione per la cedolare secca. La compilazione di questa sezione II è dunque obbligatoria in presenza di contratti di locazione soggetti a cedolare secca e il contribuente deve indicare nell’ordine:

► il numero del rigo della sezione I del quadro B dell’immobile locato;

► il numero del modello del quadro B se sono stati utilizzati due o più modelli del quadro B;

► gli estremi di registrazione del contratto di locazione presso l’Ufficio finanziario oppure gli estremi della ricevuta telematica se il contratto è stato registrato tramite il modello Siria;

► la data di registrazione del contratto;

► il codice relativo alla modalità di registrazione del contratto (ad esempio indicando il codice ’3′ se il contratto è stato registrato presso la competente Agenzia delle Entrate, il codice ’3T’ se registrato tramite il software “Locazioni web” o “Contratti online” oppure il codice ’3P’ se il contratto stesso è stato fatto tramite il modello Siria. Infine, occorre anche che il contribuente indichi espressamente il codice identificativo dell’Ufficio finanziario presso cui è stato registrato il contratto.

Va segnalata, infine, una particolarità in relazione alla colonna 12 della sezione I: qualora si desideri revocare l'opzione per la cedolare secca, effettuata in dichiarazione, per l'annualità contrattuale che inizia nel corso del 2012, occorre non dimenticarsi di «anticipare» tale revoca barrando la casella già nella dichiarazione di quest'anno.

Va ricordato poi il differimento del versamento di 17 punti percentuali dell'acconto cedolare secca per l'anno 2011 alla data di pagamento del saldo per lo stesso anno (l'acconto cedolare secca è dovuto nella misura del 68 per cento anziché dell'85 per cento).

IL CONTRIBUTO DI SOLIDARIETÀ: a seguito della manovra d'agosto (articolo 2, comma 2, Dl 138/2011), i contribuenti titolari di un reddito complessivo annuo lordo superiore a 300mila euro, a decorrere dal 2011, sono tenuti a versare un contributo di solidarietà del 3% della somma eccedente il predetto importo. Sarà il quadro C a dettagliare l’adempimento di tale nuovo obbligo prevedendo due nuovi campi che riprendono alcuni dati contenuti nel CUD/2012: il primo per indicare il reddito al netto della riduzione operata dal sostituto, il secondo per l'ammontare del contributo.

DETASSAZIONE PREMI DI PRODUTTIVITÀ: è stata prorogata l’agevolazione prevista sulle somme percepite per incremento della produttività, in attuazione di quanto previsto da accordi o contratti collettivi territoriali o aziendali, consistente nell’applicazione di un’imposta sostitutiva dell’IRPEF e delle addizionali, pari al 10%, nel limite 6.000 euro lordi (quadro C - rigo C5). Risulta prorogata anche la detrazione riconosciuta per il personale del comparto sicurezza, difesa e soccorso, determinata dal sostituto d’imposta entro il limite di 141,90 euro (quadro C - rigo C14).

DETRAZIONE PER IL PERSONALE COMPARTO SICUREZZA, DIFESA E SOCCORSO: è stata prevista la proroga della detrazione riconosciuta per il personale del comparto sicurezza, difesa e soccorso, determinata dal sostituto d’imposta entro il limite di 141,90 euro (quadro C - rigo C14 – figura 2).

DETRAZIONI PER LE RISTRUTTURAZIONI EDILIZIE: soppresso l’obbligo di inviare, tramite raccomandata, la comunicazione di inizio lavori al Centro Operativo di Pescara, per fruire della detrazione del 36% per le spese di ristrutturazione edilizia ai contribuenti è richiesto di riportare in dichiarazione i dati catastali identificativi dell’immobile. A questo scopo, è stata creata la sezioni IIIA e IIIB nel quadro E. Chi ha inviato la comunicazione al Centro Operativo di Pescara prima dell’entrata in vigore della norma (Dl 70/2011) troverà un’apposita casella da barrare.

Dal 14 maggio 2011, con l'entrata in vigore del Decreto Sviluppo, non è più necessario inviare comunicazione preventiva al Centro Operativo di Pescara. Al riguardo la circolare dell’Agenzia delle Entrate del 2 novembre precisa che in virtù della soppressione di tale adempimento il contribuente è ora obbligato a conservare tutta la documentazione che attesta il diritto di fruire dell’agevolazione. Occorre anche esibire a richiesta le denunce di inizio lavori presentate all’Asl ed eventuali domande di accatastamento. Occorre anche conservare le ricevute fiscali, le fatture e le copie dei bonifici effettuati. Se l’intervento riguarda invece parti comuni occorre conservare la delibera assembleare che attesta l’approvazione dei lavori. Da ultimo se chi effettua ed autorizza i lavori è un soggetto diverso dal proprietario occorre conservare ed eventualmente esibire la dichiarazione di consenso dell’effettuazione dei lavori.

DETRAZIONI PER GLI STUDENTI ALL’ESTERO: nel Modello 730/2012 è stata prevista una nuova detrazione di imposta del 19% per gli universitari che studiano all’estero e prendono una casa in affitto. L’agevolazione si riferisce agli studenti iscritti ad Università europee ed include, oltre alle classiche locazioni, anche il pagamento di pensioni, i contratti di ospitalità, ecc., fatta eccezione per le sub locazioni. Ne possono usufruire anche i genitori i cui figli studenti all’estero sono a loro carico nella dichiarazione dei redditi. La casa affittata non deve trovarsi a più di 100 km dal comune sede dell’Università. La detrazione è riconosciuta entro il limite massimo di € 500 euro a prescindere dal numero dei figli e dalla spesa sostenuta.

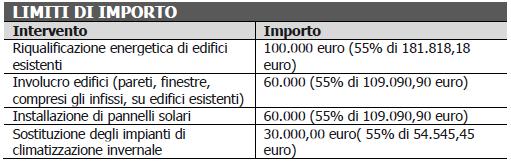

DETRAZIONE BONUS ENERGIA: proroga della detrazione del 55% per le spese relative agli interventi finalizzati al risparmio energetico (quadro E - righi da E61 a E63). I limiti d’importo sui quali calcolare la detrazione variano in funzione del tipo di intervento, come indicato nella seguente tabella:

ACCONTI DI IMPOSTA: nel Quadro F vanno inseriti gli acconti di IRPEF, cedolare secca e addizionale comunale per l’anno 2011, ma anche il calcolo dell’acconto per il 2012 della cedolare. Ricordiamo il differimento del versamento di 17 punti percentuali dell’acconto 2011 di Irpef e cedolare secca alla data di pagamento del saldo per lo stesso anno (l'acconto IRPEF è dovuto nella misura dell'82 per cento anziché del 99 per cento). Due, infatti, i nuovi campi inseriti nel quadro F per indicare il credito d’imposta compensato in F24 nel caso di versamento dell’acconto in misura piena, relativamente all’Imposta sul reddito delle persone fisiche o alla “tassa piatta” sulle locazioni.

IMU: nel nuovo modello entra anche l’IMU (Imposta Municipale Unica) che dal 2012 sostituirà l’imposta comunale sugli immobili (Ici). Nel quadro I si indicano gli importi a credito che si intendono utilizzare o l’ammontare da portare a compensazione con l’F24.

Il Dl 201/2011 convertito in legge 22 dicembre 2011, n. 214, la cosiddetta manovra salva Italia, ha anticipato sperimentalmente l’entrata in vigore della nuova tassa sulla prima casa, detta Imu.

La norma di riferimento nel decreto n.201 del 2011, è l’art. 13, il quale prevede l’applicazione dell’Imu, in base alle previsioni contenute negli articoli 8 e 9, del decreto legislativo del 14 marzo 2011. Si precisa che i trasferimenti immobiliari continueranno a essere soggetti all’imposta di registro e alle imposte ipotecarie e catastali fino al 31 dicembre 2014, poiché la loro sostituzione in toto con l’Imu, dovrebbe arrivare solo nel 2015. Entrando nel dettaglio, si precisa che dal 1° gennaio scorso, l’Imu è andata a sostituire l’Irpef, con le relative addizionali dovute sui redditi fondiari concernenti gli immobili non locati, e l’imposta comunale sugli immobili.

Ai fini del calcolo della base imponibile su cui applicare l’Imu, si prende a riferimento la rendita catastale dell’immobile rivalutata del 5 per cento e moltiplicata poi per un coefficiente fisso per ogni tipo di immobile: 160 ( per le abitazioni del gruppo catastale A (escluso A/10) e per le categorie C/2, C/6 e C/7, 140 ( per i fabbricati di gruppo B e le categorie C/3, C/4 e C/5), 80 (per gli immobili di gruppo catastale A/10), 60 (per i fabbricati di gruppo D), 55 (per i negozi e botteghe accatastati C/1).

Detrazione di 200 euro è prevista per l’abitazione principale e le relative pertinenze, da rapportarsi al periodo dell’anno durante il quale si protrae la destinazione dell’unità immobiliare, ossia di abitazione principale. Nell’ipotesi di immobile destinato ad abitazione principale di più soggetti passivi, la detrazione spetta ad ognuno di essi in proporzione alla quota per la quale si verifica la destinazione ad abitazione principale. E’ ammessa l’applicazione delle aliquote ridotte per una sola pertinenza relativamente a quelle classificate o classificabili nelle categorie catastali C/2, C/6 e C/7, anche se iscritte in catasto unitamente all’unità ad uso abitativo.

Alle detrazione base di 200 euro prevista dal comma 10 dell’ articolo 13, per gli anni 2012 e 2013, è prevista però una maggiorazione di 50 euro per ogni figlio, con età non superiore a ventisei anni, purché dimorante abitualmente e residente anagraficamente nell’unità immobiliare adibita ad abitazione principale, oggetto dalla nuova imposta. L’importo complessivo della maggiorazione, al netto della detrazione di base, non può superare però l’importo massimo di euro 400.

NUOVI BENEFICIARI DEL 5 PER MILLE: una delle manovre estive (D.L. 98/2011) amplia la platea dei beneficiari del 5 per mille. In sede di dichiarazione sarà possibile destinare il 5 per mille anche al finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici.

Fonte: Redazione La Lente sul Fisco

Commenti

Posta un commento